我が家では企業型確定拠出年金の運用を2004年からスタートしました。2020年4月時点で16年目となり、運用状況についてシェアさせていただきます。

初めての運用は元本確保型と元本変動型の半々でスタート

2004年当時、私はファイナンシャルプランナーの資格を持っていませんでした。運用については、株式投資の経験はあったものの、積立投資で資産を増やす考え方は恥ずかしながら全くありませんでした。

今では当たり前となっている積立投資という仕組み自体も証券会社にはなかったと思います。

実際のところ、証券会社からも一括資金で投資信託の購入を勧められたものでした。勧められるままに購入をして資産が半減したこともありました。

金融庁のホームページに、投資の基本は「長期」「積立」「分散」と書かれています。しかし、ひと昔前は投資信託は株式と同じように一括資金で運用するものでした。具体的には、「下がったら買い、上がったら売る」と売買を行うものでしたから、投資ではなく投機であったと言えます。

そんな我が家に、2004年、夫の会社から退職金制度に確定拠出年金制度を導入することになる旨の通知が来たのです。

戦略的な運用ができる知識もなく、結局は夫婦2人でどうするか話したものの最後はこんなものだろう、と運用商品を決めて申し込みをしました。

当時、夫婦で決めた運用方針は、元本確保型と元本変動型を半々(50%ずつ)にするでした。

選んだのは、以下の3つの商品です。

三井住友海上・積立傷害保険(5年)→ 50%

DCダイワ日本株式インデックス → 25%

フィデリティ・日本成長株・ファンド → 25%

リーマンショックで運用が大きなマイナスへ

その後、リーマンショックが起きて運用を確認したところ、見るのも恐ろしいほどのマイナスになっておりました。。。

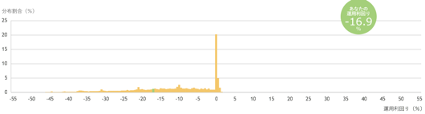

2008/04/01 ~ 2009/03/31の運用利回りは -16.9%でした。

100万円であれば83.1万円になってしまう、ということです。

2008年度の運用利回りについて、運用者全体のパフォーマンスを表したのが上の図です。

見てわかることは、投資信託で運用しているほぼ全員がマイナスです。

我が家は投資信託の割合が60%ほどになっていたので-16.9%でしたが、より多く投資信託で運用していた人は最大-45%になっています。。

ほぼ半分に減ってしまったということです。

運用開始から9年後の2013年からプラスへ

このままでは、退職金が目減りしてしまう、、と不安に思いながらも積立商品は変更せずにそのまま運用を続けていました。運用開始から9年が過ぎた頃からプラスの利回りになってきたのです。

そして、14年目の2018年には平均約5%の利回りになりました。

結果的にプラスの運用になったものの、もっと上手に運用ができていれば利回りはもっと高くなっている、と投資を学ぶとよくわかってきました。

例えば、日本の債券・株式、世界の債券・株式といったように運用商品を分散した方が長い期間で見ると利回りが高くなることが過去の運用からわかっています。

しかしながら、投資をしたことがない人にとっては、いきなり企業型確定拠出年金の運用商品を〇〇までに決めなさい!と通知が来たとしても、どうしよう、、、と思いながら結局は元本保証型の商品を選んでいる人が多いのです。これは、運用者全体の利回りを見るとわかります。

コロナ暴落で再びマイナスへ

さて、2020年になり株式相場ではコロナ暴落が起こりました。2018年に平均利回り5%だった、我が家の運用ですが、再びマイナスへ、利回りは-0.1%になっておりました。

運用商品の内訳は、以下の通りです。

日本株式インデックスファンド 11%

新興国株式インデックスファンド 12%

外国株式インデックスファンド(MSCI-KOKUSAI)77%

家計全体で資産のポートフォリオ(金融商品の組み合わせ)を組んでいるので仕方ないとは言え、マイナスになるのは気分的に良いものではありません。

ちなみにリーマンショック後の利回りは-15.3%(2007年度)、-16.9%(2008年度)でした。当時は元本確保型と日本株式アクティブファンドを約半々で運用していたのでそれほどのマイナスではなかったと言えるでしょう。

一方でコロナショックが起きた2020年3月を含む2020年度の利回りは-18.3%。運用商品が全て元本変動型のファンドということもあり大きなマイナスです。リーマンショック時に全て元本変動型で運用していた場合は半減していたことを考えると2020年度も同様にマイナスが大きくなりそうです。しかし、ここでポートフォリオを変更して、定期預金などの元本確保型にスイッチングや配分変更すると損失が確定してしまいます。

リーマンショックから2年後の2009年度の利回りが12.5%だったことを考えると、放っておくのがベストな選択と言えます。

なお、運用期間が10年以上残っている場合には、元本確保型の商品から元本変動型の商品にスイッチングをする、あるいは毎月の掛金で運用する商品に元本変動型の割合を増やし、運用利回りをあげるのも一つの選択です。運用利回りが上がった段階で元本確保型に預け替えておければベストでしょう。

運用期間の残りが少ない人は、元々の退職金の想定利回りを超えていれば元本確保型に預け替えておく方が精神的にも安心できるのではないでしょうか。

今後も引き続き、我が家の運用状況についてお伝えしていきたいと思っております。