新NISAはいつどこで決まったの?

「令和5年度税制改正の大綱」が2022年12月23日に閣議決定されました。新NISAの概要についての記載があります。新NISAについては、さまざまなメディアで報道されていますが、いわゆる一次情報がこちらになります。↓ ↓

新NISAで押さえておきたいポイントと解説

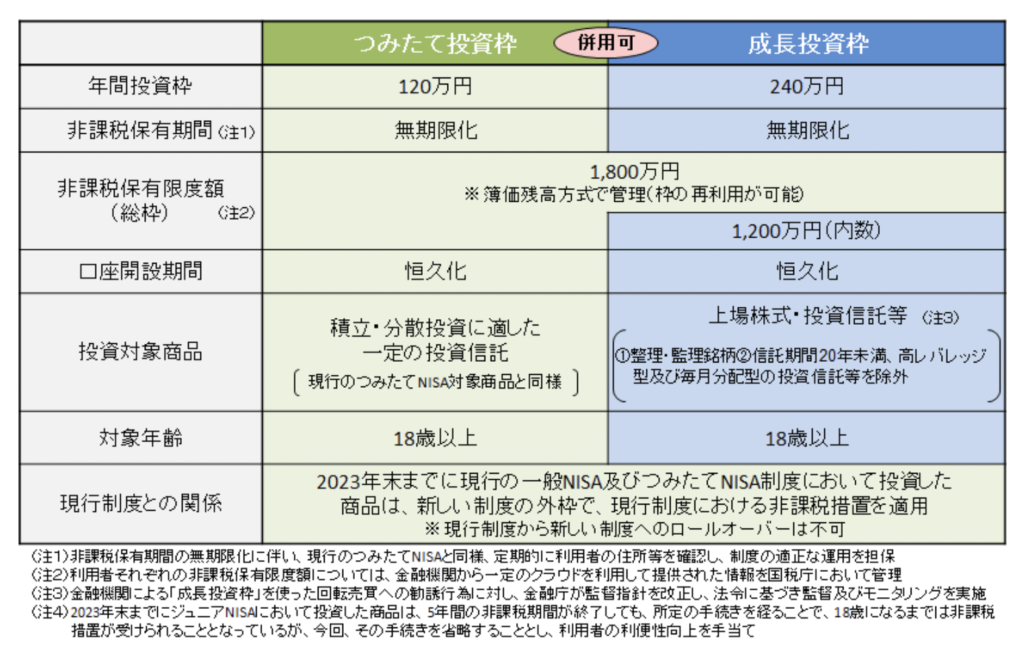

前掲の税制大網を受けて、金融庁が公開した新NISA制度を図表化したものが以下になります。

新NISAで押さえておきたいポイントは以下の4点になります。

- 制度開始は2024年1月〜

新NISAは2024年1月から開始します。そして新NISAという制度は恒久化となります。 - 年間投資額は最大360万円まで可能

新NISAには2つの枠が設けられます。「つみたて投資枠で年間120万円」「成長投資枠で年間240万円」になります。

現行NISAではつみたてNISA、あるいは一般NISAのどちらかを選択する必要がありましたが、新NISAでは、「つみたて投資枠(年間120万円)」と「成長投資枠(年間240万円)」を併用することが可能になり、柔軟に投資できるようになります。 - 生涯投資枠は1,800万円

「つみたて投資枠」「成長投資枠」を合計して1,800万円まで非課税かつ無期限で保有することができます。また、1,800万円=簿価残高方式となります。簿価残高方式は、簡単にいうと購入した時の買値で計算されるという意味です。

例えば、買値ベースで100万円の投資信託を200万円で売却した場合、売却後に増える投資枠は100万円になります。また、投資信託を積立購入していて途中で一部を売却した場合、総平均で買値を算出することになります。さらに、つみたて投資枠と成長投資枠で同じ投資信託を積立購入している場合は、各枠で買値の平均額を算出することになるそうです。その場合、実際には、どちらの枠の投資信託を売却するのかを自分で選択することになるかと思いますので、ここについては余り難しく考える必要はありません。

これら2つの投資枠で売却したものについては、翌年に、投資枠が復活する仕組みになります。 - リバランスするのは難しい

例えば、複数の投資信託を積立購入してポートフォリオ(資産配分)を組んでいると、投資信託には値動きがありますから1年に1回ほどリバランスを行う必要が出てきます。(リバランスとは、当初の配分比率に戻すことを言います。)その時に、年間投資枠を使い切っている状態だと、新たにNISA口座で買い付けができなくなってしまう可能性があります。その場合は、特定口座など課税口座を利用せざるを得ないことになります。なぜなら売却した金額分の投資枠が復活するのは翌年なので、タイムラグが発生してしまいます。ここは現行NISAと同様ですが、注意したい点です。

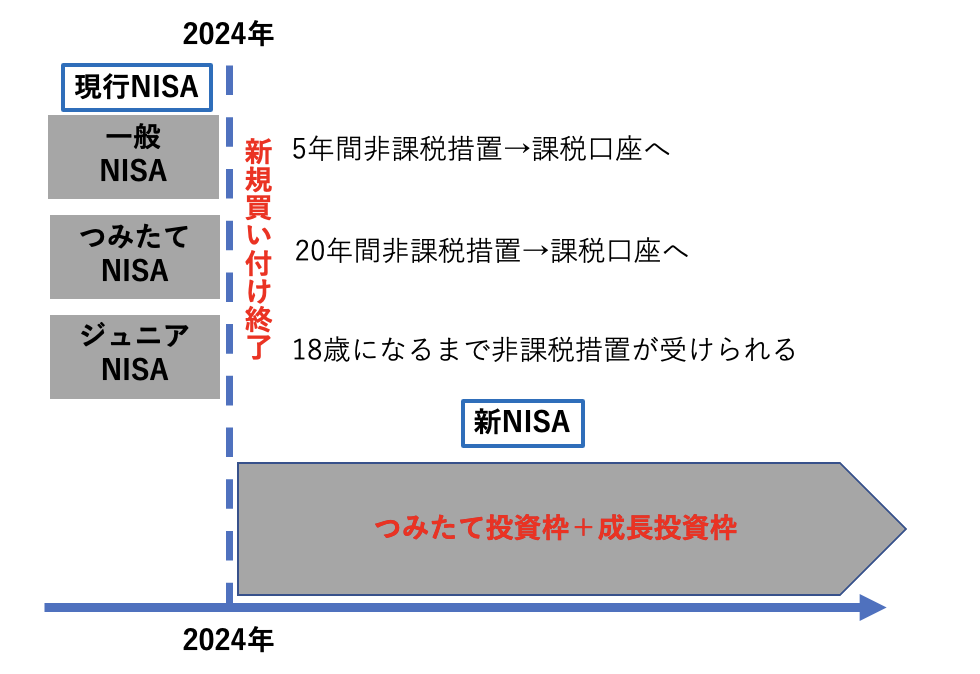

現行NISA制度で注意したいこと

現行NISAと新NISAの関係をイメージ図にしてみました。を作ってみました。

現行NISAには、3つの種類があります。一般NISA、つみたてNISA、ジュニアNISAになります。

まず、各NISAで新規購入できるのは2023年までです。

次に、各NISAには非課税期間が設けられています。そのため、非課税期間が終了すれば課税口座へと移されることになります。それぞれのNISAの非課税期間終了後についてみてみましょう。

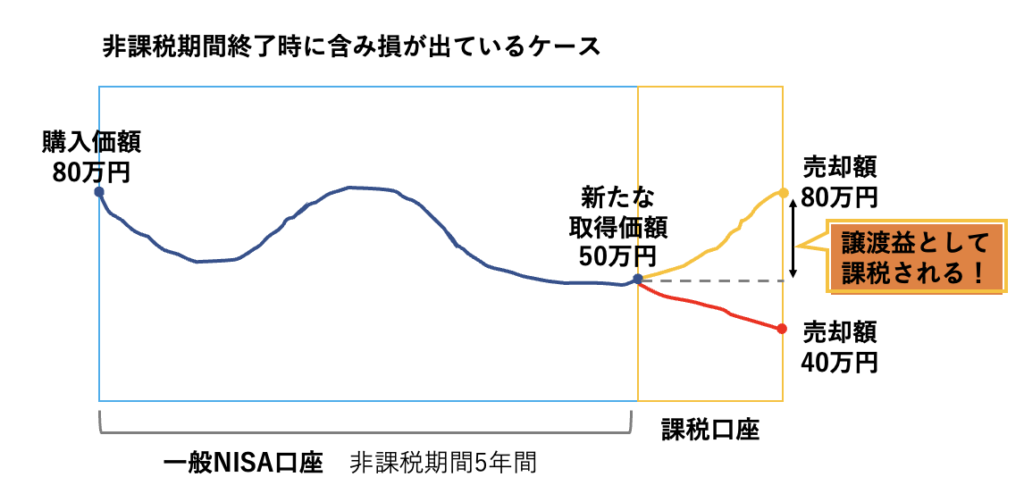

一般NISAは非課税期間終了時の含み損に注意が必要

例えば、2023年に一般NISA口座で購入した商品は2027年まで非課税で保有、2028年に課税口座へ移されるのです。今までは、非課税期間の5年間が終了したときには、保有している金融商品を翌年の非課税投資枠に移す(ロールオーバーする)、あるいは一般NISA口座以外の課税口座(一般口座や特定口座)に移すこともできたのですが、課税口座への一択になります。この点には、注意が必要です。なぜなら、5年間の非課税期間終了後、課税口座へ移る時に取得価額が最新の時価に置きかわるため、含み損となっている場合、購入時から利益が出ていないとしても課税されてしまうことになります。

以下のイメージ図を参照ください。

例えば、80万円で購入した株式が非課税期間終了時に50万円に下がっている場合、課税口座に移される時点で新たな取得価額は50万円に置きかわります。その後、80万円まで株価が戻った時点で売却すると、30万円(売却額80万円-新たな取得価額50万円)が儲け(譲渡益)とみなされ、20.315%が課税されてしまいます。さらに付け加えると、他の口座で保有している金融商品の配当金や譲渡益その相殺(損益通算)を行うこともできないのです。全く利益が出ていないにもかかわらず、課税されるのは納得できるものではありませんが、制度上のルールですからどうすることもできません。

このような場合、課税口座へ移る前に損切りを検討する選択もありかもしれません。タイミングによっては、以上のケースも想定しておきましょう。

つみたてNISAの注意点

なお、つみたてNISAついては、非課税期間終了後の扱いについて、それほど心配する必要はないと考えます。なぜならつみたてNISAの非課税期間は20年間と、一般NISAに比べて4倍の期間があります。また、毎月、積立購入をしているため非課税期間終了時に含み損の状態は考えにくいものです。

ジュニアNISAの注意点

ジュニアNISAの非課税期間は一般NISA同様で5年間になります。ただし、制度終了の2023年末までに投資した分については、18歳になるまで非課税で継続保有できます。その際、一部資産の引き出しを行うことはできないため注意が必要です。

また、2023年にすでに18歳に到達している人は、非課税期間は一般NISA同様の5年となりますから先述の通り、非課税期間終了時の含み損に注意が必要です。

以上、新NISA制度について、現行NISAを終えるに当たっての注意点などをお伝えしました。