日頃、家計相談をさせていただく中で、みなさん保険好きだな〜と感じています。投資はしていないないけれど、保険には加入しているという人はとっても多くいらっしゃるのです。どうしてなのか?と考えてみたのですが、自分の周りに投資を勧めてくれる人はいないけど、保険は勧めてくれる人はいる、ということあるかもしれませんよね。

生命保険の基本をおさらい!

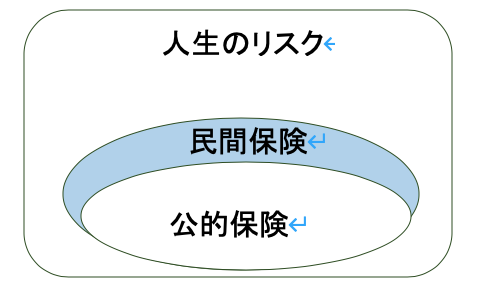

一口に保険といっても、死亡保険、医療保険、がん保険、個人年金保険、養老保険、学資保険などさまざまな種類があります。基本的に、保険とは金銭的なリスクを避けるための一つの方法です。そして、金銭的リスクとは人それぞれです。同じような環境にあっても人によってどのくらいのリスクを感じているかは違います。例えば、毎月の生活費が15万円と40万円の人では100万円の貯蓄に対して感じ方は異なるでしょう。「半年間は生活できる」に対して「2ヶ月しか生活がもたない」など40万円の生活費がかかっている人は、生活費を見直す、あるいは万が一に備えて保険に加入する必要があるかもしれません。

基本的な保険の種類

それぞれの保険の目的と役割について見てみましょう。まず、人についての保障は生命保険、モノに対しての補償は損害保険と覚えておきましょう。ホショウについても生命保険では保障、損害保険では補償の漢字を使います。保険商品の進化は凄まじく、私が保険代理店で働いていたのは2004年から5年間ですから、当時の知識はガラパゴスとなっておりますが、基本の軸はざっくりですが、以下の通り変わっておりません。

日常生活の不安に対する保険

・死亡→生命保険(終身保険・定期保険)

・教育費・老後・介護→生命保険(養老保険)

・病気やけが→生命保険/損害保険(医療保険・がん保険)

・交通事故→損害保険(傷害保険)

・モノ→損害保険(自動車保険・火災保険・賠償責任保険)

団体保険とは?

会社員であれば「団体保険」という言葉を聞きかじったことはないでしょうか?

多くの場合、生命保険は個人で契約することと思います。これを、あえて「個人保険」と呼ぶとすると、所属している企業や団体が生命保険会社と契約している保険を「団体保険」と呼びます。具体的には、会社員が勤務先を通じて契約する、あるいは自営業者が商工会議所や協同組合などを通じて任意に契約するものです。

任意なので、興味がない人は気がつかないことやスルーしていることもあるかと思います。

保険の種類には、次のようなものがあります。生命保険文化センター・団体保険より。

団体定期保険(任意加入)

保険期間中に死亡した場合のみ死亡保険金が受け取れ、満期保険金はありません。保険期間は一年で、通常退職まで保障を継続(更新)できます。

拠出型企業年金

在職中に任意に契約して保険料を払い込み、老後に年金を受け取るためのものです。保険料払込期間中に死亡した場合、遺族一時金などを遺族が受け取れますが、金額は少額です。

医療保障保険(団体型)

病気やケガで入院した場合、健康保険など公的医療保険の自己負担割合に応じた治療給付金や入院給付金が受け取れます。死亡した場合、死亡保険金が受け取れますが、金額は少額です。

団体扱いとは違うの?

団体保険と団体扱いは全く違います。一緒だと勘違いしやすいので注意が必要です。

団体扱いは、個人保険の保険料について団体扱いが適用されることです。わかりにくいですね^ ^;;例えば、勤務先が保険会社と「団体扱い」の契約をしていれば、個人で契約している保険であっても保険料が割引となり給与から天引きされるのです。

最も大きな違いは、団体保険は退職したら保険契約も無くなりますが、団体扱いは退職したら保険契約は継続して有効で保険料の割引が無くなるだけなのです。

団体保険で保険料が25%割引に!

我が家も団体保険に加入していました。具体的な保険は、3大疾病保険のがん診断給付金の保障と定期保険の2種類です。

私たち夫婦は、個人で民間のがん保険(10年定期)に加入をしておりました。しかし、更新をしなかった夫のがん保障として診断給付金200万円の保障に夫の勤務先で団体保険に加入しました。

がん保険で必要な保障は、我が家の場合には診断給付金と先進医療と考えていますい。なぜならがん治療は治療の進化がめざましいため、保障内容が細かすぎると長期的に見たら有用な保障ではなくなってしまう可能性もあると感じているからです。

診断給付金は、がんと診断確定されたときに給付されるので、どんな治療でも使える使い勝手の良い保障です。

また、先進医療は特にがん治療に高額なものが多いため必要性を感じています。

保険料は月額2,772円、団体保険の保険料はだいたい5歳刻みで段階的に高くなっていきます。ですから加入者の年齢によっては民間の個人保険と比べて割安ではないかもしれません。ここは注意が必要でしょう。

2つ目の保険は、定期保険です。夫の死亡保障1,500万円では保険料(月額)6,585円、私の死亡保障300万円では保険料(月額)783円です。こちらの定期保険には共済保険のように配当金の支払いがあります。支払った保険料は年間で88,416円です。(夫79,020円、私9,396円)配当金は22,601円なので、実質の月額保険料は約4,700円と当初保険料7,368円から約25%割引になりました。

団体保険に加入すべきなの?

最後になりますが、団体保険で割り戻し金がある場合には割安であることを実感しました。しかし、不安な点もあります。

・年齢が上がるごとに保険料が高くなる

・退職した場合に保障がなくなる

・退職後に新たな保険に加入できない可能性がある(健康状態により)

一時的な保障で良い場合には団体保険でも良いかと思いますが、終身保障が欲しい場合には、そもそも退職時に保険はなくなるので疑問が残ります。また、退職後に新たに保険に加入しようと思っても、特に医療保険の場合は健康状態によっては加入できないというリスクもあります。メリットとデメリットを考えてから加入するかしないかを決めるのが良いでしょう。