人生100年時代いうフレーズが溢れかえっていますが、アラフィフ世代にとって50歳はちょうど人生の折り返し地点です。50代であればアラ還近くという人もいるかと思いますが、ざっくりいうと今から過ごす10年は「夫婦関係」「家計」「自分の人生」を見直し、自分が望む人生後半を送るためのラストチャンスといっても良いのではないでしょうか?

家計円満と夫婦円満は表裏一体である

生命保険文化センターの調査によると自分の老後に「不安感あり」の割合は85.7%とほぼ90%の人が老後に不安を抱えていることがわかります。今回お伝えしたいこと、すなわち老後対策で優先すべきことは何と言っても夫婦円満であることです。誤解して欲しくないのは、夫婦円満=夫婦ラブラブではありません。夫婦には今までの長い積み重ねの結果として仮面夫婦や家庭内別居などさまざまな事情と形があるかもしれません。

ここでいう夫婦円満とは例えるならば戦略的互恵関係を築くことと言い換えてもいいでしょう。戦略的互恵関係とは互いに利益を得るパートナーシップであることです。

というのも老後の生活費については、次のような調査結果があるのはご存じでしょうか?

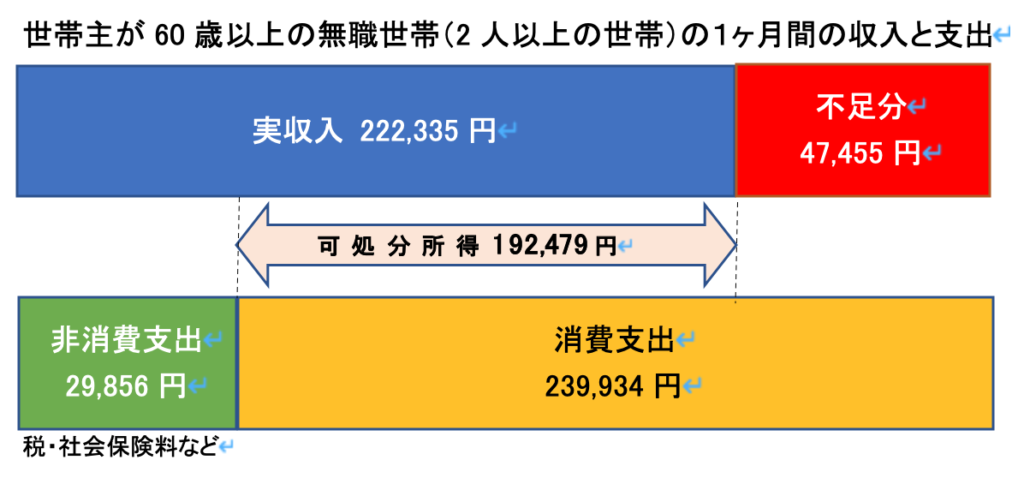

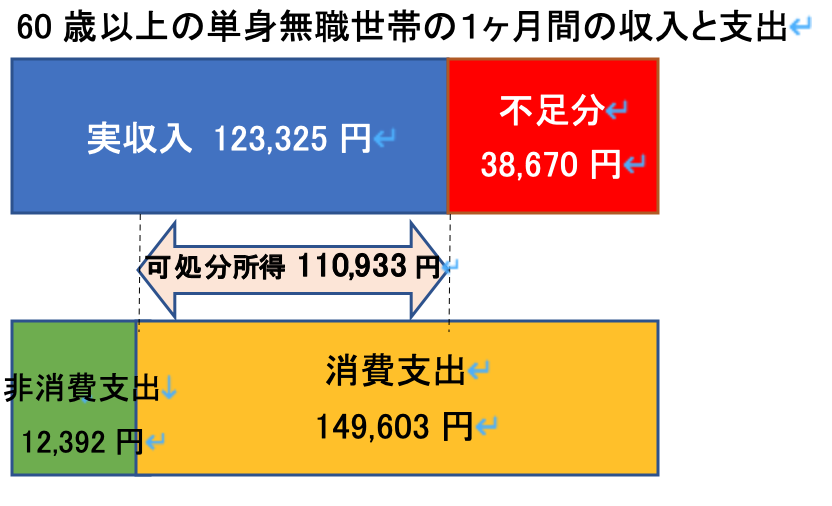

2人で暮らした方が1人よりコスパがいい!

上の図を見てもわかるように、毎月の可処分所得(=生活費として実際に使えるお金)は夫婦2人で19万2479円、おひとり様では11万933円です。一見すると一人で使える金額は2人よりも多いものの、生活費は1人から2人になっても2倍にはなりません。例えば、光熱費や水道など生活のインフラにかかる固定費は2人で暮らした方がコスパはいいですよね。食費であっても2倍にはならないでしょう。

これは表の「不足分」を見れば明らかです。夫婦2人の生活費の不足額(47,455円)を1人当たりに換算すると約23,727円です。一人暮らしの不足額は38,670円ですから比べると2人で暮らすことには金銭的にお得と言えます。

このように、老後の生活において夫婦2人であることには一定のメリットがあるのです。ただしメリットを高めるには夫婦でのチームプレーが必要となります。

チームプレーで老後の幸せを実現させる

プレ定年(定年前)の50代はバブル経済を経験したという人も多いのではないでしょうか?このような世代の特徴として、高度成長期を生きてきた親世代からの価値観の影響が大きいと感じています。具体的には、夫は会社員・妻はパートで夫の扶養内で働く専業主婦という夫婦の形です。妻たちは自分でバリバリ稼ぐというよりは内助の功で夫を支えて家族の世話をするのが最優先であると自分の母親の背中を見て刷り込まれているのです。社会の変化とともに夫婦共働きがスタンダードとなっている現代において、アラフィフ世代の専業主婦という形は若い世代から見たらガラパゴスかもしれませんね。

そして、もしも今まで生活できているのは“夫の給料のおかげ”であるとしたら、改めて今後10年で押さえておくべき50代会社員夫を持つ妻の心得についてお話ししたいと思います。

定年に向かって夫はさまざまな制度に向き合っていくことになりますが、妻として知っておきたい制度をあげておきましょう。

この中でいくつ知っているかチェックしてみてくださいね。

- 役職定年

- 継続雇用制度

- 定年延長制度

- 定年制廃止

- 企業型確定給付年金

- 企業型確定拠出年金(401Kまたは企業型DC)

- 在職老齢年金

- 高年齢雇用継続給付金

全部知っているという人はパーフェクトです!!

知らない人は、ぜひ調べてみてください。知っておくことは、幸せなアフター定年を過ごせる可能性は高くなることでしょう。なお、ここでは役職定年についてお伝えしておきます。

役職定年って?退職金制度は?

役職定年は部長など役職についている人に設けられた制度です。

55歳など決められた年齢に達すると役職を外れることになり、つまり管理職ではなくなるということです。役職定年後には、今まで“〇〇部長”と呼ばれていたのが“〇〇さん”になる、部下だった人が上司になる、給料が減額になるなど精神的にキツい状況になることもあるでしょう。この時に妻が何気無く「パパ、お給料下がったね」と発した言葉が夫を傷つけることもあるかもしれません。

でも事前に制度のことを知っていれば、「夫も大変なんだな」と理解し、さりげない気遣いもできるものです。

家計の収入はほぼ夫の稼ぎで成り立っている、としたら夫に気持ち良くなるべく長く働いてもらうのが妻のミッションでありチームプレーと言えると私は考えます。

今の50代の特徴として、退職金や企業年金の制度が変更となる中で、複数の退職金制度になっている人も多いことでしょう。その場合、まずは夫婦で退職金制度の棚卸をする、受給額を把握しておくことがとても重要です。なお、退職金の受け取りについては一括か年金形式かといった受け取り方法によっては、税金のかかり方が違ってきます。

このように夫は、定年に向けてカウントダウンを会社の仕事以外にも抱えています。そのため、家計を含め老後のお金に向き合う心の余裕がないことがあるかもしれません。チームプレーとしての妻のミッションは、老後の夫婦の家計や資産を整えるため家庭内で夫と話し合うことではないでしょうか。

コロナで家籠りは夫婦でチームプレーへ絶好の時間!

また、チームプレーですから夫の方も妻に情報開示をする必要があります。会社の制度などアレコレ聞かれて面倒と思うこともあるかもしれません。しかし、2020年になり新型コロナウィルスの影響により在宅で仕事をしている人も多いかと思います。つまり、夫婦が家で過ごす時間は絶対的に増えているはずです。これはプレ定年夫婦にとっては大きなチャンスです。この期間に夫婦2人で会社の制度を理解しておきたいものです。

- 資産運用をするのにメリットが大きい社内制度はあるのか?

- 退職金制度は一時金?年金形式?

- 退職金の額はどのくらい?

- 退職金の受け取り方法

- 確定拠出年金の運用商品は適当か?

このくらいは最低限、把握しておきたいものです。よく、退職金の額を妻に開示しないということも聞きますが、退職金は夫婦の共有財産です。仮に離婚した場合にも婚姻期間に応じて財産分与の対象になるのです。

自分の人生どう生きたい?

最後になりますが、夫婦のチームプレーと同様に重要なことは「自分の人生」を見直すことと思っております。それは、現在は夫婦2人であったとしても、いつかは誰でもおひとりさまになるからです。

ですから、パートナーに依存しすぎるのは要注意です。あくまでも自分の人生の主役は自分自身です。残りの自分の人生をどう過ごしたいのかについても向き合っておくべき10年にしましょう!

例えば、気のおけない女友達で旅行したい、となんとなく思っているとしたら今から準備しておくことで明確になってきますよね。友達はすでにいるとしたら、旅行をできる健康な体とお金も必要になりますよね。

健康な体は一朝一夕で作れるものではありませんから、普段から健康を意識した生活を送る、体のメンテナンスを行っておくなど備えておくことは明確です。

またお金については、先ほどの統計データ「老後の生活費」には旅行の支出は含まれていません。ですから備えておく必要があります。自分で遊ぶ費用は自分で工面しておきたいところです。お金がなくて旅行をしたくても行けない、、という残念なことにならないためにこれからの10年で備えておけばいいのです。

例えば、扶養内で働く主婦の場合、あえて配偶者控除は受けずに老後の軍資金を作る方法があるのをご存じでしょうか?50歳であればこれから10年間ありますので、今すぐにでもはじめておきたい資産運用法です。詳しくはMONEY PLUSに連載中の以下コラムをお読みください。

パート主婦が合法的にヘソクリ作りできる方法とは? 現在、プレ定年世代の人たちは親世代を見ているため、自分たちもなんとかなるのではないか、とここまで来てしまったという人も多いかと思います。正直、なんとかなる人も多くいることでしょうが、なんとかならない人も残念ながらいらっしゃいます。

だからこそ、今ここで確認しておくことがとても重要なのです。人生の後半を幸せに過ごすためにこれからも情報発信を続けていきたいと思っています。