前回の記事「50代からでも間に合う!働き方で年金を増やす方法」でした。年金は自分で増やせることをお伝えしました。今回は、その中でも60歳以降にお得に年金を増やせる方法を取り上げます。ただし、すべての人ができる方法ではありません。一定の条件に該当する場合に限りますので、しっかりと確認しておきたいところです。

50歳以上に届くねんきん定期便で確認したい「最重要欄」は?

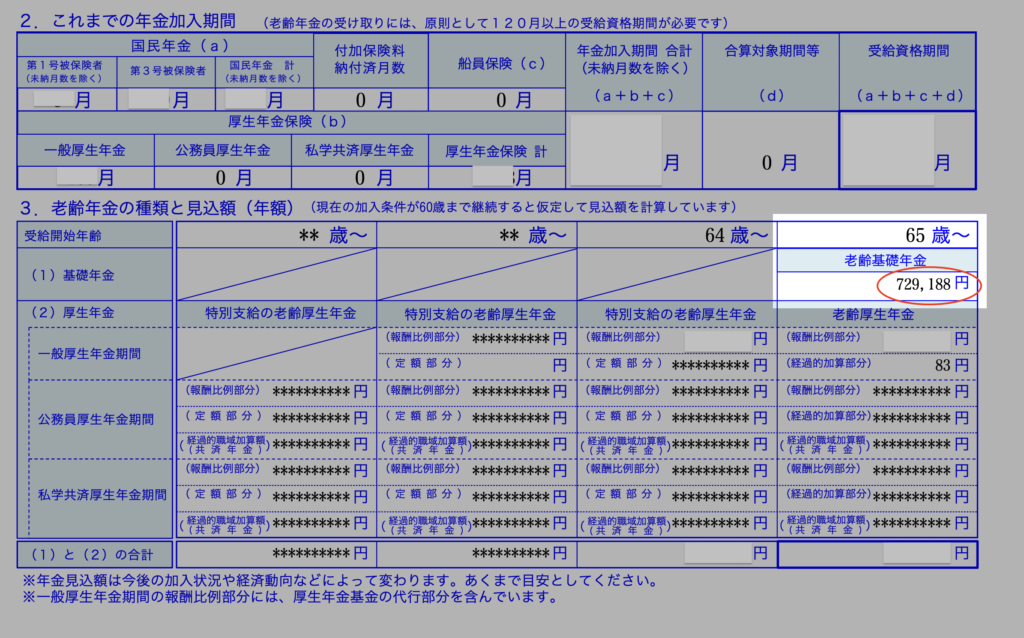

50歳以上のねんきん定期便は、このまま60歳まで現時点での納付状況が続いた場合の年金見込額が書かれています。以下は、50歳以上に届くねんきん定期便のサンプルです。老齢基礎年金の金額を確認すると「729,188円」と記載があります。

つまり、このまま60歳まで継続して国民年金保険料(厚生年金加入者は厚生年金保険料)を納付した場合、老齢基礎年金(老後に受けとる国民年金)は「729,188円」ということを示しています。この数字が意味する重要なことがあります。国民年金の満額受給額は20歳から60歳までの40年間加入で約78万円ほどになります。つまり、「729,188円=満額ではない」ということが分かります。

なぜ満額ではないのか?については人それぞれの事情によりますが、主に以下のケースが考えられます。ねんきん定期便がお手元にない人は記憶を辿ってみてくださいね。

- 国民年金の未納や免除、猶予の期間がある

- 初めての就職が20歳以降である

学生時代に任意加入で加入していないなど - 転職などで年金加入の空白期間がある

何らかの事情で満額受給できない場合、満額受給にする方法があるのか?をみていきましょう。

老後の年金(老齢基礎年金)を満額受給する方法

免除・猶予の期間がある場合

後から納付(追納)することにより、老齢基礎年金の年金額を増やすことができます。ただし、追納ができるのは追納が承認された月の前10年以内に限られています。

未納の期間がある場合

未納とは、免除や猶予といった手続きを取らないまま保険料を支払っていない状態です。未納から2年以内であれば、さかのぼって納めることができます。それ以上経ってしまった場合は時効となり納めることはできません。

なお、今の50代後半の人が20歳の時は「学生期間は加入してもしなくても良い=任意加入」でした。20歳以上に国民年金の加入義務が生じたのは1991年4月以降だからです。当時、加入していなかった場合、残念ながら老齢基礎年金の年金額には反映されません。(ただし、受給資格の有無を判断する際の、合算対象期間として計算の基礎には含まれます。)ご自身が未納している、という自覚がない人が大変多いので、学生時代の状況についてはしっかりと確認しておきたいところです。

追納・未納で期限が過ぎてしまった場合

納付期限が過ぎてしまった年金保険料については、残念ながら納めることはできません。ただし、60歳になってから「任意加入制度」を利用して国民年金保険料を納めることは可能です。任意加入制度を利用できるのは、60歳以上65歳になるまでの5年間で納付月数480カ月まで納めることができます。5年以上の未納期間がある人は最大5年分、年金額10万円ほどを増やすことができます。

知っておくべき!厚生年金加入で大きく年金額を増やす方法

前述の国民年金の任意加入制度ですが、実は利用できないケースがあります。具体的には、60歳以降も会社員として働いて、かつ、厚生年金に加入する人は利用することはできません。ただし、厚生年金に加入することで、端的にいうと、国民年金の未納分を穴埋めする効果があり、年金増額キャンペーンと呼びたいほど注目すべき方法なのです。具体的には、厚生年金の「経過的加算」の加算額がつくことで年金額を大きく増やせるところががポイントです。

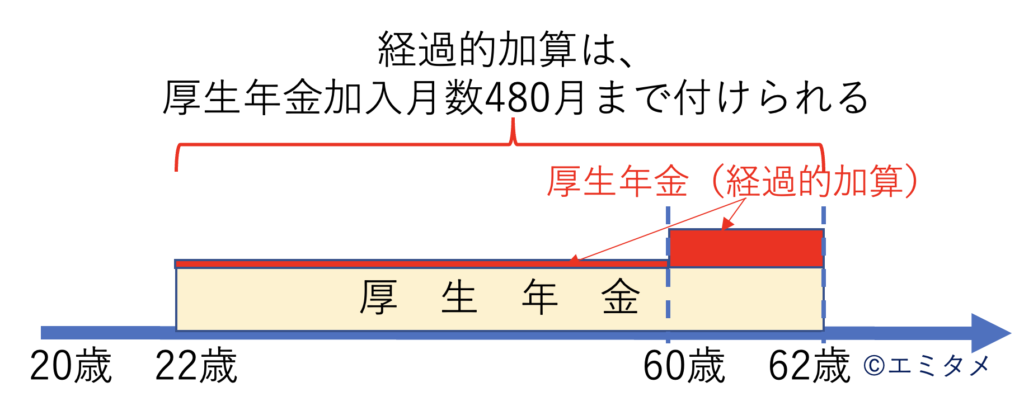

ここで「経過的加算」について、簡易にではありますがお伝えしましょう。20歳以前と60歳以降の厚生年金加入については、上限480月まで老齢厚生年金の「経過的加算」がつくことから、年金額が大きく増える仕組みとなっています。なお、「経過的加算」は20〜60歳にもつくのですが、60歳以降と比べると非常に小額なのです。以下が「経過的加算」のイメージになります。大学卒業後、22歳で就職して厚生年金に加入した人の例です。

具体的に60歳以降の経過的加算の金額は、1年間の厚生年金加入で約2万円ほど。この約2万円ほどは、国民年金の任意加入制度で1年間の年金保険料を納めることで増やせる年金額になります。つまり、任意加入制度と同等の年金増額効果があることを意味します。名付けて「60歳以降の年金増額キャンペーン」と言っても過言ではありません。

なお、厚生年金額は経過的加算以外にも報酬比例(=給与収入)に応じて増える部分もあります。つまり、国民年金に任意加入するのと比べると増額効果は大きいといえるのです。さらに、厚生年金の保険料は勤務先が半額負担してくれるところもありがたいポイントです。

50代のうちに、適切な知識を持っておくことが重要

以上、国民年金の受給見込額が満額でない場合の、満額に近づける方法についてお伝えをしました。

多くの会社では、65歳までの雇用環境は整っているものの、60歳定年が圧倒的多数なのが現状です。ということは60歳になる前に、60歳以降の働き方について考える必要がある、ということです。継続雇用で1年ごとの契約更新(厚生年金加入)、あるいは週3日ほどのアルバイト契約(厚生年金未加入)、というケースも耳にします。そのような時に、厚生年金の経過的加算について理解しておくことはとても重要だと、実際の相談現場で話して感じるところです。

60歳以降に年収や働くモチベーションが下がった時でも、これらの知識があることで、学生時代の未納期間だけは継続雇用を選択しようかとほとんどの方が口にされることも最後にお伝えしておきます。