私たちが老後に受け取る公的年金ですが、50代になっても近いような遠いような将来のことと感じている方も多いかと思います。

しかし、年金受給額が目減りしていく!と聞いたらどうでしょうか?心穏やかな気持ちではいられませんよね。

実は2015年4月に16年ぶりに公的年金受取額(6月支給分)が増えました。増額率は0.9%でした。なお、前年の物価上昇率(2014年)は2.7%でした。

すなわち、物価が上がったほど年金額は増えていないのですから、実質的に年金は目減りしていたことはお分かりですよね。

これは、初めて発令された「※マクロ経済スライド」という制度によるものでした。

マクロ経済スライド制度は2004年の年金制度改正により導入されました。その時の社会情勢に合わせて年金の給付水準を調整する仕組みです。社会情勢とは、現役人口の増減や平均余命の伸びなどが当てはまります。

かんたんに言うと、年金の支給額を物価や賃金の上昇率よりも低く抑える仕組みです。

なぜマクロ経済制度スライドを行う必要があるの?

年金は賦課方式です。賦課方式では、その時の現役世代が納める保険料を原資として年金受給者の年金を負担する社会的扶養と言われる仕組みになっています。賦課方式のメリットは、現役世代の保険料を原資とするためインフレなどに対応しやすい=価値が目減りしにくいことです。いっぽうデメリットとしては、現役世代と年金受給世代の比率が変わると保険料負担の増加や年金の削減が必要となることが挙げられます。

日本は超高齢少子化が進んでいることから現役世代の保険料負担が増加することは大きな問題です。しかしながら、問題解決するために年金の削減をすれば年金受給世帯の生活は苦しくなってしまいます。

少子高齢化が進行しても、財源の範囲内で給付費をまかなえるように制度を変更したのがマクロ経済スライドなのです。つまり年金制度を持続させるために必要不可欠と言えます。

マクロ経済スライドで年金への影響は?

マクロ経済スライドの影響で、年金は「実質目減り時代」に突入したと言えます。

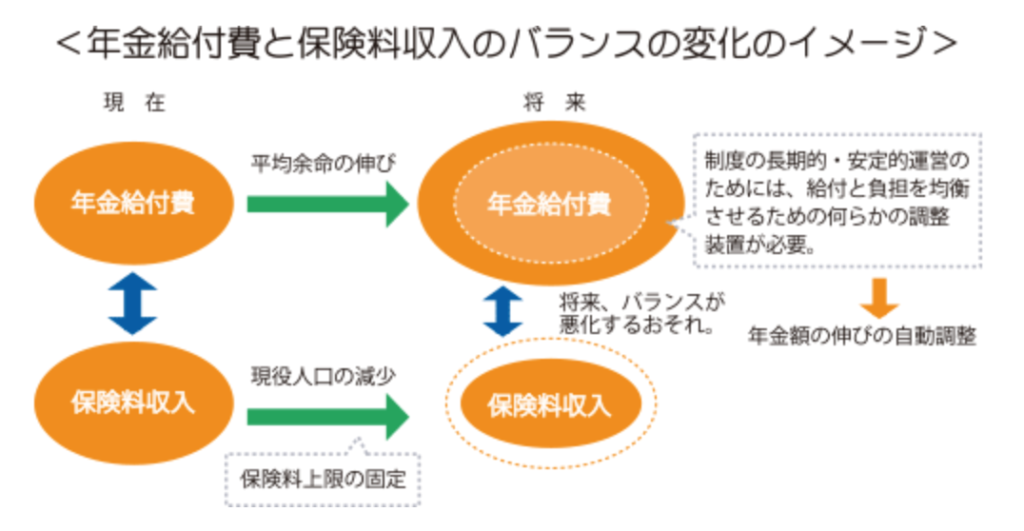

上図を参照ください。将来の保険料収入が減るのは容易にイメージできます。高齢化が進み総額の年金給付費が膨らむことは容易に想像できるでしょう。そのため、マクロ経済スライドにより、実質の年金給付費を抑え込むことになるのです。

注意したいことは、毎年必ずマクロ経済スライドが行われるとは限りません。マクロ経済スライドが行われる条件は、一言で言うと「ある程度、物価・賃金が上昇した場合」に限られます。イメージは以下図の通りです。

マクロ経済スライドへの対策が重要

年金は目減りしていくことにはなりますが、不平不満を言っても始まりません。では、自分はそれに対して何ができるのかを考えることが重要です。考え方によっては、年金を減らすことによって年金制度自体は安泰ということになります。メディアなどで老後不安を煽るように、年金制度は破綻する、と言われていますがこれについては今のところ心配する必要はなさそうです。

だからと言って、年金制度が安泰であっても自分の老後の生活が安泰であるかは別問題です。そこで、自分で出来うる対策をいくつかお伝えしたいと思います。

年金額を増やす

公的年金は一生涯受け取ることができることから、長生きリスクへの保険とも言えます。年金額が目減りするのであれば、年金額を今から増やす対策を考えておきましょう。

具体的には、年金を繰り下げて受給額を増やす、なるべく長く働いて60歳以降厚生年金に加入して老齢厚生年金の受給額を増やすなどです。

それには、現時点で自分の公的年金の受給見込額を確認しておく必要があります。受給見込額を確認するには、毎年誕生月に届く「ねんきん定期便」やインターネットに登録して確認することができる「ねんきんネット」を利用します。

詳しくは以下の別コラムをお読みください。

50代が年金受給額を確認する方法

50代は年金の「カラ期間」に注意!

現在50歳前後の人が学生の頃は、国民年金は強制ではなく、任意加入でした。20歳以上の学生で国民年金が強制加入となったのは、1991年4月からです。

X1991年3月以前に学生時代を過ごしたことのある人たちは任意加入をしていたのか確認しておきましょう。任意加入をして保険料を納めていれば問題なく年金受給額に反映しています。問題なのは、未加入だった人たち「任意未加入者」です。

任意未加入期間については合算対象期間とされ、受給資格期間にカウントされるものの、年金額には反映されない所謂カラ期間と呼ばれています。

例えば、1浪して大学に入学した人の場合、20歳から23歳までの約3年間が任意未加入期間となります。老齢基礎年金を満額受給するには40年間の加入期間で約80万円になるため、1年間払い込むと2万円の受給額です。

ですから3年間が任意未加入の場合、満額から6万円減ることになるのです。

学生時代の年金加入については、今のうちに確認をしておきましょう。詳しい加入期間についてはねんきんネットで確認することができます。カラ期間がある場合には、60歳以降に国民年金に任意加入をする、あるいは厚生年金に加入して受給額を増やすなどで対策を行うことが可能です。

iDeCo(イデコ )などで自分年金を作る

iDeCo(イデコ )は老後資金を作るための私的年金制度です。正式名称は個人型確定拠出年金と言います。すでに会社で企業型確定拠出年金(401K、企業型DC)に加入している場合には加入できないこともありますが、現時点で税制優遇などのメリットが大きい年金制度です。

会社で企業型確定拠出年金制度に加入しており、個人型確定拠出年金に加入できない人はイデコ にこだわらずに他の制度(NISAやつみたてNISA)で資産運用を行いながら老後資金を用意しましょう。

老後資金をいくら用意すればいいのかについては、人それぞれです。まずは夫婦の公的年金受給額、退職金、貯蓄など金融資産の棚卸をしてみましょう。

それをキャッシュフロー表(ライフプラン表)に落としこんで、必要な老後資金を計算することをオススメします。漠然と貯めていくよりは、目標を決めて行うことで今しておくことが具体的にわかります。